Richting einde zomer, maar de hitte op de huizenmarkt zal blijven aanhouden

De aandelenbeurzen stijgen onverstoord door, rentes blijven laag en asset prijzen bereiken ongekende hoogtes. Wat gebeurt er op de woningmarkt? Hier gaan we kort in op de visie van een aantal analisten op de huidige situatie en de komende periode.

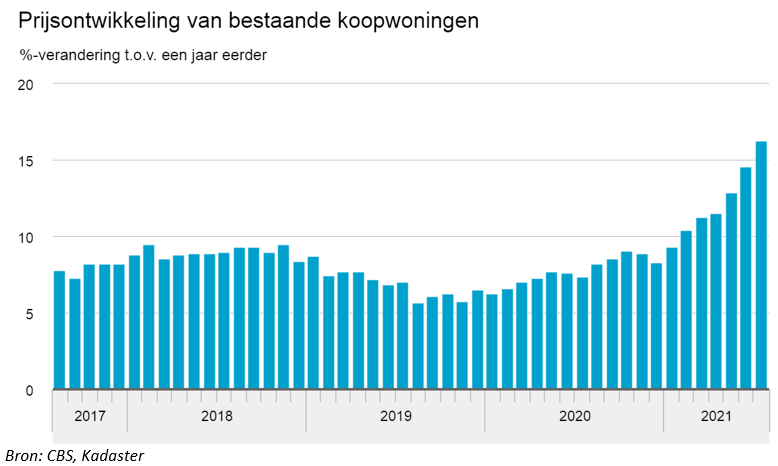

In juli waren de prijzen van woningen in Nederland 16,3% hoger dan een jaar eerder. Dat is de hoogste stijging sinds oktober 2000. Inmiddels behoren dit soort berichten tot de orde van de dag. Nieuwe records worden continu doorbroken en de krapte op de woningmarkt blijft toenemen. Daarnaast staan er erg weinig woningen te koop (slechts 15.500 in aanbod in het tweede kwartaal, het laagste niveau sinds 1995) en staan deze woningen gemiddeld slechts drieënhalve week te koop terwijl de verkoop van een huis historisch gemiddeld meer dan elf weken in beslag nam.

Deze algemene ontwikkelingen zetten zich volgens de Rabobank nog het hele jaar door om in 2022 enigszins af te vlakken. De bank verwacht een totale stijging van de huizenprijzen van 10,9% in 2021 tegenover 4,6% in 2022. De verwachtingen van ABN AMRO zijn met 12,5% en 5% nog iets hoger, maar volgen dezelfde trend.

Een samenloop van omstandigheden heeft geleid tot de huidige ontwikkelingen. Met name de achterblijvende nieuwbouw en toenemende vraag van starters die bang zijn om buiten de boot te vallen. Bijbouwen is daarom een veelgehoord geluid vanuit zowel de politiek als de bevolking. Echter dragen ook veranderingen in de overdrachtsbelasting, lage rentestanden, versoepeling van leennormen en positieve verwachtingen op macro-economisch gebied bij aan het opdrijven van de huizenmarkt.

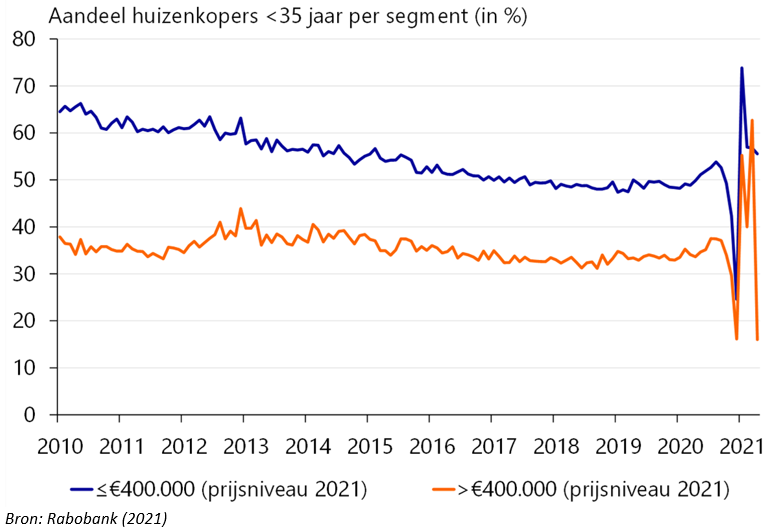

Het effect van de aanpassing van de overdrachtsbelasting was het afgelopen jaar ook goed te merken. Vanwege het afschaffen van de overdrachtsbelasting voor kopers tot 35 jaar en het per april weer invoeren ervan voor huizen duurder dan € 400.000 werden heftige marktdynamieken zichtbaar. In de prijsklasse van woningaankopen boven de € 400.000 daalde het aandeel van kopers jonger dan 35 jaar van 63 procent in maart naar slechts 16 procent in april. Ook piekte de koopsom van huizen onder 35-minners op € 404.000 in maart om in april weer te dalen tot € 363.000, ongeveer gelijk aan de € 369.000 in februari.

De huidige omstandigheden leiden ook tot risicovolle praktijken bij de aankoop en financiering van woningen. Kopers nemen meer risico om een winnend bod te kunnen doen zoals overbieden, bieden zonder financieringsvoorwaarde, aflossingsvrije hypotheken afsluiten of zelfs de grond te verkopen en in erfpacht terug huren. Ook dit leidt tot een vicieuze cirkel van oplopende huizenprijzen. De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM) maken zich zorgen over deze praktijken en de hypotheken die kopers afsluiten om maar een woning te kunnen bemachtigen. DNB wil banken verplichten hogere kapitaalbuffers aan te houden voor hypotheekleningen en ook de AFM doet intensief onderzoek naar hypotheekverstrekking door Nederlandse aanbieders.

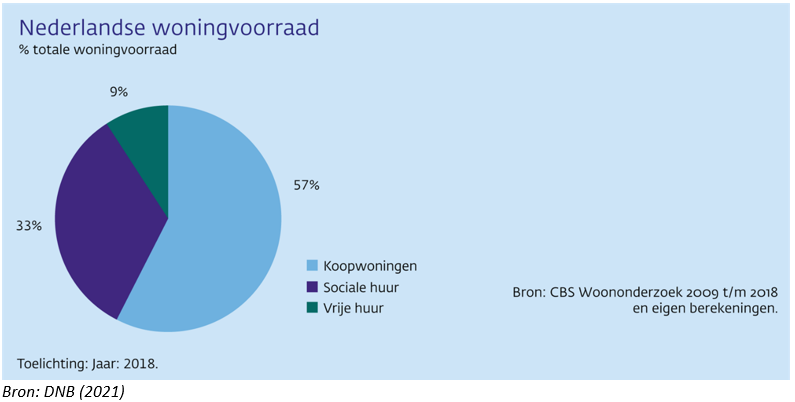

Vooral in de vrije huursector is er een nijpend tekort aan woningen volgens DNB. Starters met een middeninkomen van € 35.000 tot € 50.000 zijn nu vaak het slachtoffer omdat ze te veel verdienen voor een sociale huurwoning, maar te weinig om de koopmarkt te kunnen betreden. Juist deze groep zou moeten worden bediend door de vrije sector waar ze bijvoorbeeld kunnen sparen voor de aanbetaling van een koopwoning. Vanwege een verscheidenheid aan oorzaken die wij in een eerder nieuwsbericht behandeld hebben, is echter ook het aanbod in de vrije sector ontzettend krap. In tegenstelling tot bijvoorbeeld Duitsland, waar 50% van de woningvoorraad uit vrije sector huurwoningen bestaat, is dit in Nederland slechts 9%. Dit komt onder andere door het stimuleren van woningbezit door de overheid door middel van fiscale voordelen. Dit beleid leidt in de huidige huizenmarkt echter tot een nog sneller groeiende ongelijkheid tussen huizenbezitters die hun vermogen zien toenemen en starters die deze markt in toenemende mate van zich weg zien groeien.

Ook het door Hanzevast beheerde woningfonds, Woned, ervaart de krapte in de vrije huursector. Het fonds kent een bezettingsgraad van 100% en ziet een continu stijgende vraag van zoekende huurders naar duurzame huurwoningen van goede kwaliteit. Om dit te kunnen bieden moet het aanbod in de vrije sector toenemen. Wij benoemden al enkele aanbevelingen voor de politiek in een eerdere publicatie. Daarnaast somt DNB een aantal oplossingen op zoals het bevorderen van huurwoning bouw door middel van bestemmingsplannen en het afbouwen van financiële voordelen voor huizenbezitters om het gat te dichten tussen kopers en huurders.

06 september 2021

Actueel

Meer nieuws